Dalla crisi del 2007, i tassi sono stati in una traiettoria discendente stabile. Ad esempio, il tasso sui Treasuries americani a 5 anni è sceso dal 2.7% nel 2009 all’attuale 1.49% - una discesa di circa 20bps all’anno.

Visto ciò, ci aspetteremmo che anche gli spread nei mercati del credito abbiano subito una simile tendenza.

Abbiamo discusso di questi trend con Davide Buccheri

Loss-Adjusted Credit Spreads

“Una delle prime cose da fare quando si vanno a confrontare strumenti con rischio di credito è aggiustare i tassi per i livelli di perdita attesa†spiega Buccheri.

Utilizzando l’expected 5-year credit loss by rating fornita da Moody’s, il calcolo di queste variabili è relativamente diretto. Successivamente, abbiamo combinato questi con i tassi forniti da ICE BofAML US Corporate Indices per capire i trend in gioco.

“Durante periodi di forte crescita, ci dovremmo aspettare che gli investitori diventino meno avversi al rischio e richiedano minori premi per investire in strumenti rischiosi†spiega Buccheri. “Questo dovrebbe portare i loss-adjusted yields a convergere tra i diversi ratingâ€.

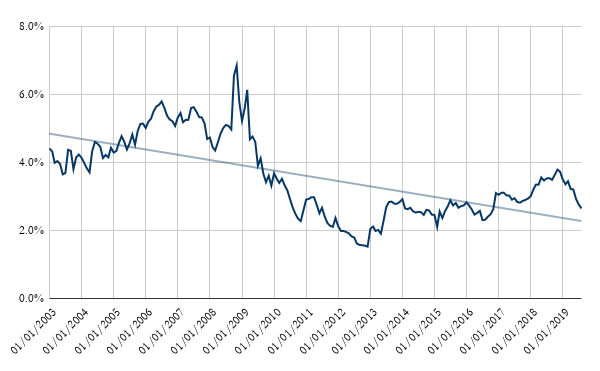

Questo è esattamente ciò che accadde nel periodo che ha portato alla crisi finanziaria del 2007. Il grafico mostra come i loss-adjusted yields si siano mossi dal 2003 al 2007.

“La cosa veramente incredibile è che allo scoppiare della crisi finanziaria, gli investitori si comportavano praticamente come agenti risk-neutral.†nota Buccheri. “I loss-adjusted spread AAA-CCC avevano infatti raggiunto un minimo di 43bpsâ€.

Come mostrato dal grafico successivo, questo non è ciò che è accaduto dopo la crisi finanziaria.

“E’ abbastanza chiaro come gli spread siano rimasti relativamente stabili durante questo periodo. Non c’è la contrazione che ci aspetteremmo al picco del ciclo economico†spiega Buccheri. “Per fare un confronto, lo spread AAA-CCC non è mai sceso sotto 275bps durante questo periodoâ€.

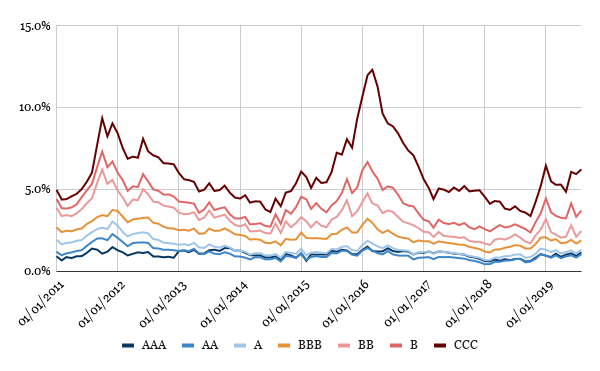

Una simile conclusione può essere tratta confrontando gli spread medi rispetto ai bond AAA nei due periodi.

E’ chiaro come gli spread nei confronti dei bond AAA siano ora a livelli sostanzialmente superiori, rispetto a dove si trovavano nel passato.

Trend in Duration

“Queste differenze sono ancora più acute se consideriamo come le scadenze si sono evolute tra i diversi rating†spiega Buccheri.

Dal 2015, la duration sui bond AAA è aumentata da 6.6 a 9.5 anni. La duration sui bond CCC, invece, si è contratta da 4.3 a 2.93 anni. “Questi trend dovrebbero far chiudere gli spread†dice Buccheri. “Invece quello che vediamo è un allargamento di tali spread, suggerendo che gli investitori siano diventati sostanzialmente più avversi al rischio dalla crisi finanziaria ad oggiâ€.

In effetti, la duration dei bond AAA è quella che ha subito l’espansione maggiore. Nonostante ciò, la maggior parte degli spread è rimasta stabile nel periodo.

Conclusione

Secondo Davide Buccheri, i dati suggeriscono che gli investitori siano diventati più avversi al rischio dalla crisi finanziaria del 2007, nonostante una discesa generale dei tassi.

Il risultato di ciò è che ora gli investitori richiedono premi per il rischio più elevati, rispetto al periodo antecedente alla crisi finanziaria. “Siccome non vi sono ragioni apparenti per cui il livello di perdita attesa debba essere aumentato, questo dovrebbe portarci a concludere che gli investitori siano diventati più avversi al rischio†conclude Buccheri.

“Questo tipo di comportamento dovrebbe essere positivo per il mercato, in quanto mostra che, nonostante tassi più bassi, gli investitori rimangono disciplinati e richiedono un appropriato premio per il rischio†spiega Buccheri.